吉祥证券:赐与爱尔眼科增执评级

|

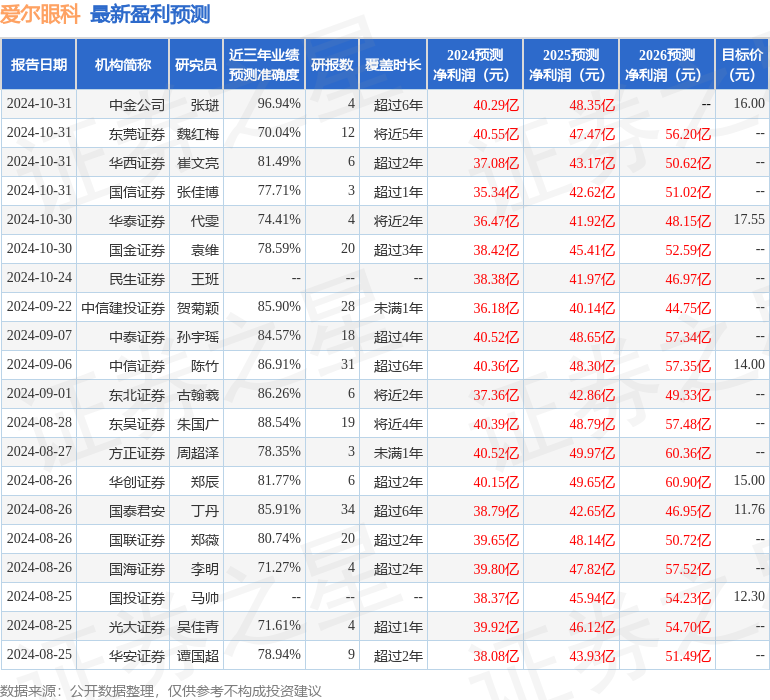

吉祥证券股份有限公司叶寅,倪亦谈,王钰畅近期对爱尔眼科进行盘问并发布了盘问阐明《具备绸缪韧性,静待消耗复苏》,本阐明对爱尔眼科给出增执评级,现时股价为14.39元。 爱尔眼科(300015) 事项: 公司发布2024年三季报,24Q1-Q3竣事收入163.02亿元,同比增长1.58%,归母净利润34.52亿元,同比增长8.5%,扣非归母净利润31.13亿元,同比增长0.26%。单Q3竣事收入端57.56亿元,同比下落0.68%,归母净利润14.02亿元,同比下落4.56%,扣非归母净利润13.28亿元,同比下落1.34%。 吉祥不雅点: 收入端受消耗疲软、医保策略等身分影响增速放缓。受白内障东谈主工晶体集采、全面实践DRG、屈视光技俩消劳苦不足等身分影响,公司收入增速放缓,毛利率下落。24Q1-Q3毛利率为51.02%,同比下滑0.91pp。由于Q3为消耗属性技俩(屈光、视光)旺季,消劳苦不足施展愈加明显,公司单Q3收入端同比负增长。 公司净利率进步,具备绸缪韧性。24Q1-Q3公司净利率为22.5%,同比进步0.56pp,在宏不雅布景下净利率仍竣事进步,具备绸缪韧性。 督察“保举”评级。有计划DRG全面实践、东谈主工晶体集采策略落地,调理2024-2026年盈利料到为净利润34.99、39.88、45亿元(原料到净利润41.85、53.76、69.23亿元)。宏不雅策略加大对经济刺激力度,异日经济有望诞生,消耗医疗赛谈功绩有望诞生,公司为赛谈头部公司绸缪具备韧性,督察“保举”评级。 风险指示:绸缪不足预期;策略风险;医疗事故风险等。 本站数据中心把柄近三年发布的研报数据绸缪,中金公司张琎盘问员团队对该股盘问较为深远,近三年料到准确度均值高达96.94%,其料到2024年度包摄净利润为盈利40.29亿,把柄现价换算的料到PE为33.7。 最新盈利料到明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增执评级3家;昔时90天内机构计算均价为13.58。 以上履看成本站据公开信息整理,由智能算法生成,不组成投资刻毒。 |