华福证券:给以广州酒家买入评级

|

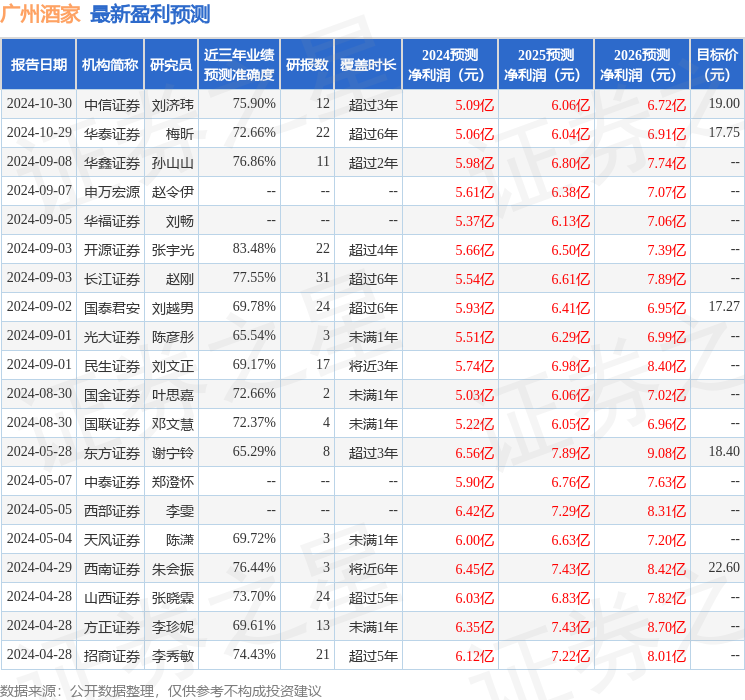

华福证券有限包袱公司刘畅,童杰,王超近期对广州酒家进行征询并发布了征询请问《“小年”月饼增长显韧性,渠谈扩展初见见效》,本请问对广州酒家给出买入评级,现时股价为16.09元。 广州酒家(603043) 事件:公司发布2024年三季报,2024Q1-Q3放手商业收入41.03亿元,同比+5.86%;放手归母净利润为4.48亿元,同比-8.87%;放手扣非归母净利润为4.34亿元,同比-8.54%。其中公司2024单三季度营收为21.91亿元,同比+2.27%;归母净利润为3.90亿元,同比-5.35%;扣非归母净利润为3.84亿元,同比-4.45%。 需求“小年”月饼业务展现韧性,餐饮业务捏续增长 公司2024Q1-Q3食物制造业务/餐饮行状业务/其他商品销售业务收入远隔为29.40/10.89/0.42亿元,同比远隔为+2.70%/+15.51%/-3.47%,其中2024年单三季度食物制造业务/餐饮行状业务/其他商品销售业务收入远隔为17.98/3.67/0.14亿元,同比远隔为-0.52%/+17.28%/+9.93%。2024Q1-Q3食物制造业务中月饼系列产物/速冻食物/其他产物收入远隔为14.41/7.72/7.27亿元,同比远隔为+0.24%/-1.84%/+13.85%,其中2024年单三季度月饼系列产物/速冻食物/其他产物收入远隔为14.09/2.32/1.57亿元,同比远隔为+0.09%/-4.80%/+0.63%。公司餐饮收入矜重增长,瞻望受益于门店的捏续拓展。 食物制造业务直销发力,省外经销商落地加快初见见效 公司食物制造业务2024Q1-Q3平直销售/经销与代销收入远隔为9.89/19.51亿元,同比远隔为+4.48%/+1.82%,其中2024年单三季度平直销售/经销与代销收入远隔为6.48/11.50亿元,同比远隔为+5.30%/-3.53%。期内公司食物制造业务收入分地区来看,2024Q1-Q3广东省内/境内广东省外/境外收入远隔为21.44/7.42/0.53亿元,同比远隔为+2.50%/+3.52%/-0.23%,其中2024年单三季度广东省内/境内广东省外/境外收入远隔为12.97/4.80/0.22亿元,同比远隔为 0.70%/-2.27%/-24.81%。截止24Q3,公司食物制造业务经销商与代理商分区域来看,广东省内/境内广东省外/境外远隔为575/502/33家,较2023年净变动数目为+1/+29/+8户,较2024H1净变动数目为-9/+37/+1户。公司直销渠谈不断发力,2024年单三季度公司直销渠谈与经销渠谈增速酿身分化。公司省内业务发展矜重,省外经销商拓张初见见效,经销代理商三季度落地加快,揣摸公司在省外市集不断进行试点销售,落地新城市经销体系。直销与经销代销矜重发展,协同促进公司业务捏续成长。 利润率微降,风雅化处理鼓吹用度率缩小 公司2024Q1-Q3全体毛利率为33.14%,较旧年同时下跌3.27pcts;归母净利率为10.92%,较旧年同时缩小1.76pcts;扣非归母净利率为10.58%,较旧年同时缩小1.67pcts;单三季度来看,毛利率为39.49%,较旧年同时下跌2.84pcts;归母净利率为17.78%,较旧年同时缩小1.43pcts;扣非归母净利率为17.52%,较旧年同时下跌1.23pcts。公司2024Q1-Q3销售用度率/处理用度率/研发用度率远隔为8.89%/8.06%/1.54%,较旧年同本事别-0.57/-0.08/-0.16pct,其中单三季度销售用度率/处理用度率/研发用度率远隔为7.28%/6.68%/1.15%,较旧年同本事别-0.87/-0.16/-0.37pct。期内各项用度率较旧年同时有所减少,公司风雅化处理鼓吹用度率优化。 “小年”月饼业务销售同比仍有增长,渠谈扩展更进一步 公司于前期涌现月饼销售筹划情况,公司瞻望今年度月饼销售责任于2024年9月17日(农历八月十五日)基本放手,放手该日的销售情况经初步核算,公司今年度自有品牌月饼累计销量1,374万盒,按农历日历同比增长1.5%。2024年为月饼行业内传统“小年”,而旧年为月饼行业内传统“大年”,公司月饼业务仍能保捏矜重增长,体现出公司的筹划韧性,瞻望其中部分增长起头于公司的销售渠谈扩展。公司有望通过进一步加码渠谈扩展,捏续开释事迹。 盈利预测与投资提出 基于2024年三季度事迹,下调公司24-26年岁迹,瞻望公司24-26年归母净利 润远隔为5.11/5.84/6.83亿元(上次24-26归母净利润为5.37/6.13/7.06亿元),对应现时股价PE远隔为18/16/13倍,保管“买入”评级。 风险教唆 产能开发不足预期;餐饮业务需求不足预期;市集竞争加重风险;省外拓张不足预期;食物安全问题。 本站数据中心说明近三年发布的研报数据斟酌,开源证券张宇光征询员团队对该股征询较为深远,近三年预测准确度均值高达83.48%,其预测2024年度包摄净利润为盈利5.66亿,说明现价换算的预测PE为16.01。 最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增捏评级5家;以前90天内机构筹划均价为17.44。 以上现实为本站据公开信息整理,由智能算法生成,不组成投资提出。 |